【内容摘要】 文章提出了股东知情权的“层级递进结构”理论,将知情权区分为私法层面知情权的行使和公法层面知情权的救济(变态行使)两种样态和三种层次,认为知情权的救济———第三层次的知情权可以独立于股东资格而存在,从而检讨了我国理论界和实务界狭隘框定知情权内涵的习惯思维。同时,采取类型化的策略,对股东知情权受损的诉讼时效起算日进行了切合实际的重构。并且指出,股东知情权的边界,既有明示边界,也有隐示边界,但对所谓隐示边界的范围,仍有不同理解,有待立法完善。

【关键词】 公司 股东 知情权 救济

[案情][1]

大堤会计师事务所有限公司(以下简称“大堤会计公司”)于1998年12月设立,原告李某系该公司发起人和股东。1999年10月经B省财政厅财协(1999)××号文件批复同意设立草武会计师事务所,李某为该所法定代表人及股东。李某遂于2000年元月向大堤会计公司承诺其在大堤会计公司所持的5%股权自1999年11月30日放弃;交由大堤会计公司处置,转让按原价转让。2000年6月16日李某将股权转让给了成某,双方签订了股权转让协议书,李某收取了转让费,并以3490650.33元利润总额取得了1999年的分红。

而李某在看到大堤会计公司的1999年利润表和资产负债表后,认为大堤会计公司出于侵占1999年原告股东权益的目的,采取当年收入不入帐和虚报支出的非法手段,截留巨额利润。而且,原告在2000年8月前系大堤会计公司股东、董事。在其任大堤会计公司股东、董事期间,该公司从未让其查阅公司的财务帐目,剥夺了原告的股东权利。原告曾以书面向被告提出过行使权利的要求,遭到拒绝。故诉请:(1)依法维护原告作为大堤会计公司发起人、股东、董事的权利,查阅该公司1999年财务帐目、收费发票存根和业务报告登记簿;(2)由被告承担全部诉讼费用。

被告大堤会计公司辩称:原告现已不是大堤会计公司的股东;不再享有股东权利,故不能查阅大堤会计公司的财务帐目、收费发票、业务登记簿。原告称被告截留了巨额利润是捏造的;且原告的起诉已超过诉讼时效,要求驳回原告的诉讼请求。

审判法院认为:股东有从公司获取经济利益为目的的权利;是否能获得应属于自己的财产,赋予了股东对公司的财务状况的知情权。李某要求查阅的是1999年度大堤会计公司的财务状况,当时李某为该公司的股东;故其要求行使1999年度的公司知情权并无不当;法院应予支持。除法律另有规定外,向人民法院请求保护民事权利的诉讼时效为2年,诉讼时效期间从知道或者应当知道权利被侵害时起计算。大堤会计公司对股东查阅财务帐目的时间未作规定,应以李某发现公司帐务中存在问题作为诉讼时效的起算时间,李某现起诉主张权利并未超过诉讼时效,故大堤会计公司认为李某的诉讼已过诉讼时效的抗辩本院不予支持。仅凭股东会会议记录和公司财务会计报告这些表面资料无法真正使股东的利益得以保障,且李某已了解到大堤会计公司存在有利润做到下年度、虚提费用等情况;其要求进一步了解公司具体财务情况应当准许,原告李某的诉讼请求本院予以支持。依照我国《公司法》第32条之规定,判决:大堤会计公司于本判决生效后10日内在大堤会计公司办公室给李某查阅大堤会计公司1999年度的财务帐目、收费发票存根和业务报告登记簿。

[评析]

本案所涉争点问题有三:其一,股东转让股权后,是否仍有知情权?能否诉请法院查阅公司有关财务会计资料?其二,知情权的诉讼时效如何计算?其三,知情权的边界在哪里?股东有权查阅的财务会计资料范围有多大?

近来,有关公司股东知情权的案件时有发生,法官面对此种新型诉讼,时常感到十分困惑。诸如:知情权的行使应具备什么要件?知情权的范围(边界)如何控制?知情权的行使方式如何?知情权受到侵犯时的诉讼时效如何计算?等等,实务界的认识颇不一致。在本案中,有关人员即围绕股东知情权的行使要件演发了较大争论。因此,股东知情权的构成及其法律保护已经成为一项十分重要的课题。本文以“李某诉大堤会计公司”一案为中心,对股东知情权诉讼中的有关争议性问题进行探讨,试图为类似案件的处理提供一般的司法框架。

一、知情权是否随股权转让而死亡

(一)老问题的新理解:知情权的层级递进结构理论在本案中,原告已于1999年10月11日向被告提出转股申请,并于2000年6月16日转让其所持全部股权,从而丧失了大堤会计公司股东的身份。对其是否仍然享有对大堤会计公司的知情权存在三种观点:[2]

1、绝对有权说。此说认为,股东在转让股权后,仍有权查阅公司的一切财务会计资料,既包括股权转让前公司置备的财务会计资料,也包括股权转让后公司继续经营期间所置备的财务会计资料。如果仅允许转让股权的股东查阅转让前的财务会计资料,可能对其股权无法给予彻底保护。因为,公司可能在转让股权后采取备置虚假财务会计文件的形式,掏空公司资产,此时,即便保护了转让股东的知情权也将会使判决难以最终执行。因此,转让股权的股东对有权查阅其转让股权前后公司的一切财务会计资料。[3]

2、绝对无权说。此说认为,股东权是股东作为公司成员基于股东地位而对公司所主张的权利。股东权是一种社员权,社员权的取得是基于社员资格的取得,获得社员资格是取得社员权的前提,失去社员资格即失去社员权,也就失去参与公司经营管理权(包括知情权)。[4]因此,由于股东知情权仅存在于股东的地位或资格(身份)中,原告在不具有股东身份的当前根本没有查阅被告财务状况,行使知情权的权利,即使对其曾作为股东期间的年度公司财务状况的查阅也是于法无据的。[5]

3、相对有权说。此说认为,股东在转让股权后,如有证据表明公司隐瞒利润,应有权查阅其作为股东期间公司的财务状况。在本案中,原告主张查阅1999年的财务会计资料,应予支持。[6]

以上三种观点,看似均有道理,尤其是“绝对无权说”在实务界和理论界占据较大市场。笔者认为,对这一问题的理解,应结合知情权的本质及其权利保障结构进行探讨。公司法中所谓股东知情权,是指股东依法(即在法定范围内、以法定方式)知晓公司经营的真实信息的权利。因此,知情权的本质在于股东有权知晓公司经营过程中的某些真实信息,相应地公司和有关主体(如董事、财会人员等)负有依法向股东提供有关真实信息的义务。如果上述主体向股东提供了虚假信息或隐瞒了公司经营的真实情况,无论这种隐瞒是否及时传递给股东,均构成对股东知情权的侵犯。对知情权的行使以及知情权是否受到侵犯的理解应注意把握这一本质,不应流于表面。

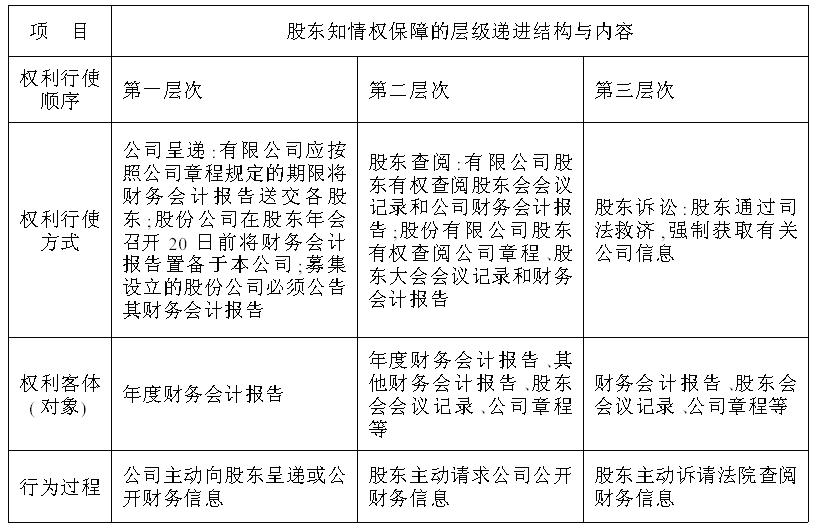

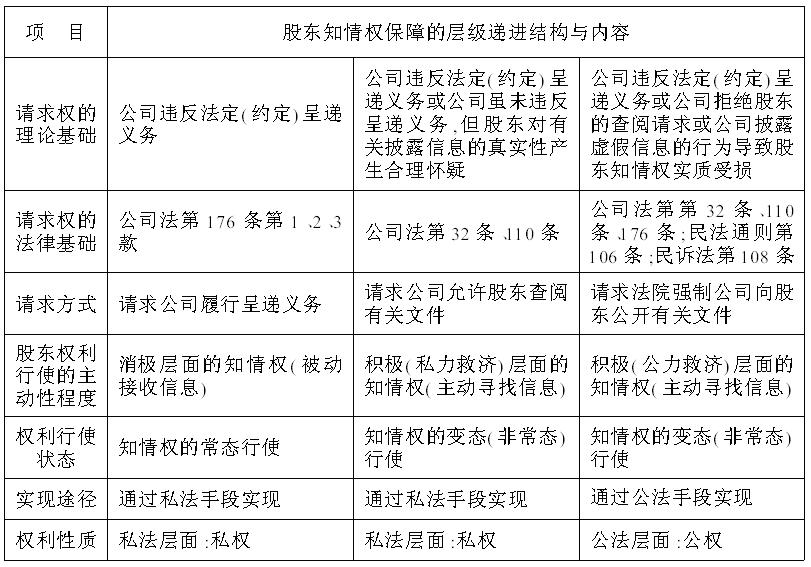

就公司法所规定的股东知情权的权利保障结构而言,股东知情权的行使和救济形成一种层级递进的结构,如果用图示的方法,这种递进结构表现得十分明显(参见表1):

表1:股东知情权保障的层级递进结构

文章出处:法学2005年第2期