按照上述图示,法律视野中的股东知情权可通过三个层次得以实现:第一层次,给公司附加积极作为的私法义务,即由公司主动依照法律和章程规定向股东呈递或公开公司的经营信息。公司履行该种信息递送的义务直接来源于法律和章程的规定,无须股东事先请求,这是一种非依请求而由公司单方完成的法定(约定)义务。公司在履行该义务时必须遵循诚实信用原则,所提供的信息必须真实、完整、全面、准确。[1]当然,该种义务的附设同时也为股东创设了一种消极接受有关信息的私法权利和义务,即股东应当配合公司设定经营信息的接收通道,以利于公司完成其呈递义务。例如:依法登记(告知)有关联系地址、法人股东应指定专人接收公司信息,等等。如果公司不向股东呈递有关信息或为虚伪呈递,即构成对第一层次知情权的损害;第二层次,给股东创设积极的私法权利,给公司附加消极的私法义务,即赋予股东依法请求查阅公司有关信息的权利。当公司不履行其信息呈递义务,或公司履行呈递义务不适格,股东对有关呈递信息的真实性产生合理怀疑,股东有权请求公司让其查阅有关文件。相对于第一层次的知情权而言,这已是知情权的变态行使,即知情权可能或已经遭受损害时股东所实施的私力救济。此时,权利的行使一般表明股东之间或股东和公司之间已处于对抗状态,只是这种对抗尚未发展到将矛盾提交给公权机关的程度。因此,无论如何,仍属私权范畴。据此,如果公司拒绝股东的正当查阅权,则构成对第二层次知情权的损害;第三层次,给股东创设积极的公法权利,给公司附加消极的公法义务。当股东无法凭借第一或第二层次的知情权获得公司经营的真实信息,或者说第一或第二层次的知情权行使失败时(例如,公司不向股东呈递财务会计报告或股东请求查阅公司财务会计报告遭到非法拒绝等待股东有权通过司法救济手段获得保护,借助公权强迫公司披露真实的经营信息。当然,这种层面的知情权实际上已经是公法意义上的股东知情权的司法保障的问题了。

综上可知,在我国,股东知情权的行使和救济呈现出两种基本样态:其一,私法层面知情权的行使,包括知情权的常态行使和变态行使,此即我们通常理解的知情权。私法层面知情权的常态行使,是指第一层次的知情权,也即公司法所规定的“有限责任公司应当按照公司章程规定的期限将财务会计报告送交各股东”以及股份有限公司的“财务会计报告应当在召开股东大会年会的20日以前置备于本公司,供股东查阅”、募集成立的股份有限公司“必须公告其财务会计报告”;私法层面知情权的变态行使,是指第二层次的知情权,也即公司法所规定的有限公司股东“有权查阅股东会会议记录和公司财务会计报告”、股份有限公司股东“有权查阅公司章程、股东大会会议记录和财务会计报告”等。这种知情权带有救济的色彩。私法层面的知情权本质属私权,即股东针对公司的请求权,其间并无国家公权机构的直接介入,主要依托当事人自治来实现。该等层面股东知情权的行使以保有股东资格为前提,若股东已转让股权或因其他原因而丧失股东资格,则无权请求公司向其呈递或查阅有关文件,公司亦无义务向其呈交有关文件。可见,股权转让将导致此类权利的死亡,正常情况下,股东退出公司后即无权直接向公司请求享有私法层面的知情权。本案被告一再认为原告在转让股权后对其不享有知情权,[2]实质上是从这一角度理解知情权时间边界的。从本质意义上将私法层面的知情权解释为包括以上两种形态,有助于我们全面认识所谓知情权的受损。知情权受损既包括公司拒绝承担或不当履行信息呈递义务,也包括公司拒绝股东的查阅请求。在本案上诉过程中,上诉人大堤会计公司认为:只要被上诉人不能提供其在具有股东身份期间要求查阅而遭拒绝等的证据,就不能认定其知情权受到侵害。被上诉人在原审庭审中没有任何证据证明其在具有股东身份期间要求查阅而遭到拒绝的证据,因此,不能证明其知情权遭到了损害。[3]显然,被上诉人对股东知情权受损的认识过于片面,未能从本质意义上和完整的私法层面理解股东知情权的内涵。其二,公法层面知情权的变态行使,又称公力救济或诉权层面的知情权,是指如私法层面的股东知情权(第一、第二层次的股东知情权)遭受损害,受害者有权向法院提起诉讼以保全受损的权益。[4]救济层面的知情权已超越了股权作为私权的性质,[5]而是一种受公法保护的诉权,是直接针对国家司法机关而为的请求。除非有法律的明确限制,[6]此种公法意义上的诉权已演绎为一种不以特定身份为前提的“客观性权利”,即该类知情权的有无主要取决于当事人的法益是否因某种行为而受到损害,是否符合民诉法关于起诉的条件,与股东资格本身并无必然的逻辑关系。因此,诉权层面的知情权不随股权转让而终止,该种层面的知情权能否获得实体保护,取决于对有关损害的诉求是否超出诉讼时效。

我国理论界和实务界往往习惯于从私法层面理解股东知情权的内涵,尤其重视第二层次的股东知情权,将知情权狭义地解说为一种对公司特定文件的查阅权,忽略从本质意义上认识知情权的构成,忽略诉权层面的知情权,这种框定显然失于狭隘。法谚云:救济先于权利。私权如欲得到充分保障,必都伴随救济。这表明,任何私权的实现都可包含两个过程:其一,通过私法手段实现,即由私权主体采取私法行为直接向义务人主张;其二,通过公法手段实现,即由私权主体借助公法机关间接向义务人主张。并非所有私权的实现都必须经过这两个阶段,实际上大多数私权是通过私法主体的自治行为实现的,通过公法手段强制实现的应当只是例外。而且,除非法律有明确规定,私法救济并非公法救济的必然前提。股东知情权同样如此,我们不应只看重其私权层面的含义,而忽视其公法层面的含义。在本案中,大堤会计公司1999年的利润分配表和资产负债表向股东提供了虚假的经营信息,侵犯了本质意义上的股东知情权,由此即可直接派生诉权层面(第三层次)的知情权,本案原告所行使的正是这样一种诉权层面的知情权,这种“知情权”并不随着股权转让而死亡。因此,即便原告转让股权,亦不丧失该种意义上的知情权。[7]本案法官的判词实际潜藏了这一思想,应属正确,只是在裁判说理部分尚待深化。按照上述层级递进结构理论,从本质意义上理解股东知情权的内涵,有助于正确解释公司法关于股东查阅权的构成,正确认定知情权是否受到损害。

(二)从民法领域寻求资源(支援):特殊法律关系的后续效应[8]

本案原告在转让股权和辞去董事职务后仍然享有知情权,尚可从民法和域外法中寻找支援———特殊法律关系的后续效应。原告李某在2000年8月前系大堤会计公司股东、董事。在其任大堤会计公司股东、董事期间,该公司未将1999年财务会计报告送交给原告,故其请求依法维护作为大堤会计公司发起人、股东、董事的权利,查阅该公司1999年财务帐目、收费发票存根和业务报告登记簿。可见,原告请求保护的知情权的主体至少具有两重角色:即作为股东的知情权和作为董事的知情权。这两种身份所附带的权利在原告退出公司(转让股权和辞去董事职务)、丧失特定身份后,是否仍然享有?一审法院的判词,仅提及原告作为股东的知情权应得到保护,而对其作为董事是否享有知情权的诉求未能回应。我认为,可以从民法的角度以及域外法的角度寻找到一些解说的资源。

公司是一组合同之网。从广义上来说,股东、董事与公司之间的关系实为合同关系,具体表现为公司章程这一契约性文件对股东、董事、公司的共同约束。[9]一般来说,股东、董事丧失其特定身份,即视为与公司解除特定的合同约束,双方互负的权利、义务也应终止。难怪古典合同法理论中所流行这样的法谚:“无合同,即无义务;无义务,即无责任”。以此类推,离开公司的股东、董事对公司无义务,亦不再享有权利,知情权似无从谈起。但现代民事立法已通过扩张诚信原则的适用范围,将合同当事人的权利、义务提前或保留到合同关系成就前或结束后的特定时期内,此即特殊法律关系的“前期效应”和“后续效应”。前者如缔约过失责任,后者如后契约义务。这一理论发展也为扩张离任董事的知情权奠定了基础。[10]在国外,承认离任董事在特定情形下仍然保有知情权已获得一些支持。例如:在德国,有限责任公司董事的知情权规定于德国《有限责任公司法》第51a条中。直接依据该条款所得出的结论将和中国法中一样,即知情权只赋予了在任时的董事。但如果已退出董事对公司尚有补偿权或盈利分配所得权(这里的“尚”当然应解释为补偿及盈利分配尚未开始或正在进行中,或虽已终结但因欺诈等原因使当事人未获得应得份额因而仍保留有有关请求权的情形),则可因特殊法律关系(这里指董事和公司的关系,或者合伙中合伙人与企业的关系)的后续效应而主张相应的信息权[11]或者根据民法典第810条主张该权利。[12]当然,该项权利受必要性和充分性(所谓充分性指当事人只能要求与补偿和盈利分配有关的信息)原则的限制。[13]

在我国,诚信原则被尊为民法的“帝王条款”,被视为现代民法的灵魂。我国修订后的《合同法》认可了法律关系后续效应理论,该法第92条明确规定了后合同义务,即“合同权利义务终止后,当事人应当遵循诚实信用原则,根据交易习惯履行通知、协助、保密等义务”,一个“等”字足以给股东、董事的退出公司后仍然享有特定范围内的知情权奠定基础。

(三)站在司法品格的立场:司法应追求何种正义?

我主张将股东知情权分解为层级递进的结构,并主张股权转让并不当然消灭知情权的救济———第三层次的知情权,还有一个十分重要的原因:即司法应追求何种正义?如果我们采取一种反向思考的方式,或许有助于回答为什么应当给离开公司的股东以救济层面的知情权。如果法院对于类似于本案原告的诉讼请求,一律作出否定判决,则会使问题变得十分严重———这无异于鼓励公司造假隐瞒利润,然后再采取排挤行动,将股东挤出公司(迫使或诱骗其转让股权或减资),从而“合法”占有股东应得的利润。司法判决的这种导引功能,无疑彻底毁坏了其所试图实现的正义,违背了法院作为公正的代言人所秉持的维护弱者、匡扶正义的司法品格。这一后果显然也不是任何一个有良知的法官所愿意看到的。因此,这种反向的检验表明,一般性地否定转让股权的股东的知情权,不利于实现正义。

二、知情权的诉讼时效如何计算

(一)诉讼过程中的争论

在本案诉讼过程中,原告的诉请是否超过诉讼时效,形成另一个争点问题。对此,诉讼过程中存在两种截然对立的观点:

观点一:否定说。认为原告的诉请并未超过诉讼时效。一审法院的法官坚持这一观点。判词写道:“除法律另有规定外,向人民法院请求保护民事权利的诉讼时效为2年,诉讼时效期间从知道或者应当知道权利被侵害时起计算。大堤会计公司对股东查阅财务帐目的时间未作规定,应以李某发现公司帐务中存在问题作为诉讼时效的起算时间,李某现起诉主张权利并未超过诉讼时效,故大堤会计公司认为李某的诉讼已过诉讼时效的抗辩本院不予支持。”

观点二:肯定说。认为原告的诉请已超过诉讼时效。被告大堤会计公司及其代理律师坚持这一观点。例如:在一审过程中,代理律师认为:“原告在1999年10月11日提出退股申请及辞职报告后,于2000年1月作出承诺自1999年11月30日起放弃股东权,这是原告的真实意思表示,原告已明确表示放弃了权利。原告作为公司的董事,按公司法及公司章程规定应尽勤勉尽责义务,原告对公司的经营情况是知情的,而且应该知情。即使其知情权受到侵害,其诉讼时效期间亦已届满。”[14]在上诉过程中,大堤会计公司认为:原审法院是以李某发现公司帐务中存在问题作为诉讼时效起算的前提,但李某对公司帐户存在问题的主张仅仅基于猜测和怀疑,并无任何证据支持,对李某的上述主张,原审法院没有审理,而且,其所查明的事实中也没有公司帐户中存在问题的阐述。所以,原审法院在无任何事实依据的情况下,认定被上诉人发现公司帐户中存在问题,进而以此作为诉讼时效的起算时间的做法是错误的。[15]

(二)类型化的分析

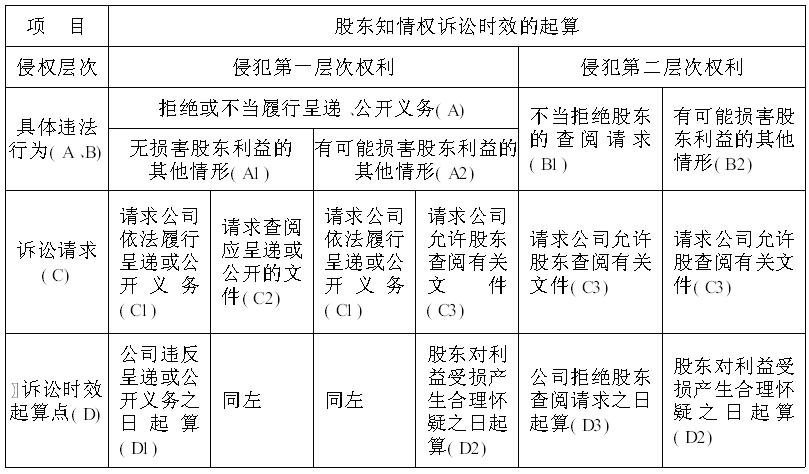

我认为,由于股东知情权可以分解为多个层次,不同层次的侵权行为表现有异,故股东知情权受损的诉讼时效起算日也应区别情况进行讨论。为便于理解,特以图表方式进行类型化。由于第三层次的权利为诉权,因此,表2仅分析侵犯第一、二层次权利时的诉讼时效起算问题:[16]

说明:“公司违反呈递或公开义务之日”,有限公司为章程规定的呈递期限届满之日;股份公司为股东年会召开前第20日;募集设立的股份公司为法定的财务会计报告公告截止日。

表2:股东知情权诉讼时效的起算

文章出处:法学2005年第2期