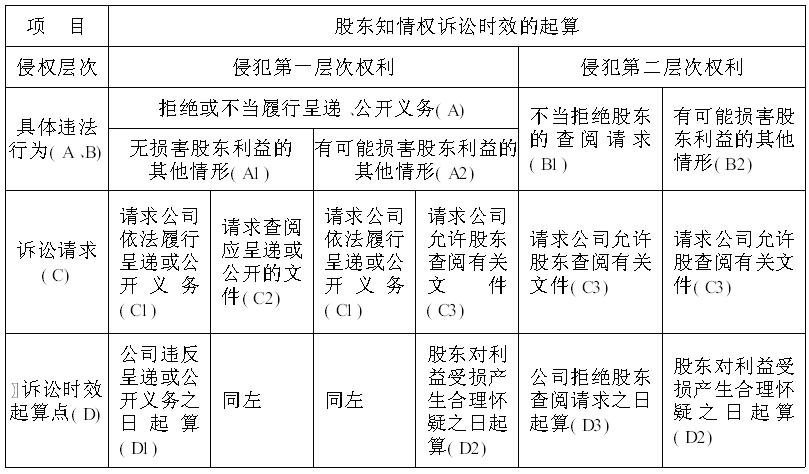

根据表2,股东知情权诉讼时效的起算可分为两类情形:

类型一:侵犯第一层次权利时的诉讼时效。如果公司侵犯了股东第一层次的知情权,拒绝或不当履行呈递、公开义务,若无损害股东利益的其他情形(A1),则股东可以选择提出两种诉讼请求,即请求公司依法履行呈递或公开义务(C1)或请求查阅应呈递或公开的文件(C2),该等诉讼请求诉讼时效起算点均从公司违反呈递或公开义务之日起算(D1)。对有限责任公司,应从公司章程规定的呈递日期届满之日起算。[1]如公司章程未规定财务会计报告的呈递日期,则应解释为财务会计报告制作后的合理日期届满之日。

如果在公司拒绝或不当履行呈递、公开义务后,发生可能损害股东利益的其他情形(A2),则股东也可以选择提出两种诉讼请求,即请求公司依法履行呈递或公开义务(C1)或请求公司允许股东查阅有关文件(C3),此所谓“有关文件”的范围可能超出公司应呈递或公示的有关文件范围。此时,在C1情形下,诉讼时效的起算日为“公司违反呈递或公开义务之日”;在C3情形下,诉讼时效的起算日为“股东对利益受损产生合理怀疑之日(D2)”。

类型二:侵犯第二层次权利时的诉讼时效。如果公司侵犯了股东第二层次的知情权,不当拒绝股东的查阅请求(B1),则股东有权诉请公司允许其查阅有关文件(C3),此时诉讼时效从公司拒绝股东查阅请求之日起算(D3)。

如果股东未曾请求查阅,公司也谈不上拒绝其查阅,但股东发现公司存在可能损害其利益的某些情形(B2),则股东有权请求公司允许其查阅有关文件(C3),此时诉讼时效从股东对其利益受损产生合理怀疑之日起算(D2)。

(三)本案应有什么结论:知情权诉讼中法院行为的悖论

从本案原告的诉讼请求来看,该案中,大堤会计公司实施的具体违法行为是A2与B1,原告提出的诉讼请求为A2项下的C3和B1项下的C3,诉讼时效的起算点分别为A2项下的D2和B1项下的D3。

1 .D2的思路。按照D2,诉讼时效应当从原告对其利益可能受损(大堤会计公司帐务中存在问题)产生合理怀疑(知道或应当知道大堤会计公司帐务中存在问题)之日起算,原告系因最近才知晓被告可能采取当年收入不入帐和虚报支出的非法手段截留巨额利润,诉讼时效应从“最近”开始起算,一审法院判词采纳了此种观点,认定本案未过诉讼时效。被告上诉时辩称,对大堤会计公司帐务是否存在问题,原审法院没有审理,其所查明的事实中也没有公司帐户存在问题的阐述。原审法院在无任何事实依据的情况下,认定被上诉人发现公司帐户中存在问题,进而以此作为诉讼时效的起算时间的做法是错误的。

这一辩解引起我们思考知情权诉讼中的一个悖论:法院在知情权诉讼中有无必要以及能否直接查明财务会计的真实情况?知情权诉讼一般都是程序意义上的诉讼,即当事人请求实现的只是一种呈递(或公开)权、查阅权,法院的判决通常也只是支持或不支持这种呈递或查阅的请求。至于财务会计的真实情况,则有待于判决执行,查阅完毕方可知晓。如果法院在诉讼过程中完全查明了财务会计的真实情况,再判决支持或不支持查阅请求,该种判决不但毫无意义,也无执行可能,更可能超越了当事人的诉求。因此,在知情权诉讼中,只要原告能提供合理怀疑,或者说有表明证据证明其知情权可能遭受损害,即足以提起该类诉讼。至于该等损害是否切实发生,则有待于查阅结果证实。因此,对于上述合理怀疑不应有过高要求,否则,知情权诉讼将变得异常困难,知情权的保障事实上将无法实现。可见,本案被告的辩解是在让法官实施一个其根本无法实施也没有必要实施的行为,该辩解貌似合理,实则谬极。

2. D3的思路。按照D3,诉讼时效应当从大堤会计公司拒绝原告查阅请求之日起算。对此,被告辩称原告不能提供其在具有股东身份期间要求查阅而遭到拒绝的证据,不能认定其知情权受到损害。由此,该诉讼时效的起算日也无任何根据。对于这一辩解,我们已在知情权实质受损部分做过否定性评论,兹不重述。而且,仅仅根据D2的思路,即足以保障原告的诉权。即便这一辩解成立,也不能否决原告的实体诉权。

因此,我认为在结论上坚持否定说是准确的,总体而言,本案原告的请求没有超过诉讼时效。

三、知情权的边界在哪里

(一)诉讼过程中的争论:有无立法的支撑?

知情权的边界,即股东有权查阅的财务会计资料的范围,是本案另一争点问题。各方争论可区分为广义说和狭义说:

原告坚持广义说,认为股东可以查阅的财务会计资料包括不限于财务会计报告,还包括其他会计资料,故要求查阅大堤会计公司1999年财务帐目,收费发票存根和业务报告登记簿。一审法院支持这一观点。

被告及其代理人坚持狭义说,认为根据公司章程及《公司法》第30条的规定,股东只有权查阅股东会会议记录和公司财务会计报告。而财务会计报告仅包括资产负债表、损益表、财务状况变动表、财务情况说明书和利润分配表。因此,股东只能查阅上述文件本身,而无查阅财务帐目、收费发票存根和业务报告登记簿的权利。故原告主张查阅公司所有帐目,显然于法无据。

以上争论孰是孰非?取决于对现行立法的分析。为便于理解,我们采取图表的方式:

表3:知情权的边界

我国《公司法》区分不同的公司类型,分别规定股东知情权的边界。按照该法明示的规定,这种查阅权十分有限:有限责任公司股东仅有权查阅公司股东会会议记录和公司财务会计报告,股份有限公司股东还可查阅公司章程。对于上述简陋规定,存在两个问题值得探讨:

其一,股东知情权是否仅限于上述范围,是否存在隐示(推定)的边界?答案应是肯定的,但对所谓隐示(推定)边界的范围,可能存在不同理解。例如:有人主张应当包括董事、监事的个人资料、年度述职报告、股东授权代理投票的资料、股东名册(有限公司还包括股东个人资料)、董事会决议、监事会决议、公司章程。[1]笔者认为,根据我国现行《公司法》有关条款的规定,可推定有限公司股东尚有权查阅公司章程、股东名册;股份有限公司股东有权查阅股东名册。尽管现行立法规定,股东有权对董事会决议损害其利益的行为起诉,但不能当然得出董事会决议属于股东查阅权范围的结论。因为,作为查阅权的知情权有其特定含义,股东可以通过股东大会理解董事会决议范围,但与其说这是知情权的行使,莫若说是股东会议出席权和表决权的副产品。而且,如果将董事会、监事会决议纳入查阅权范围,将从根本上破坏公司内部的三权分立结构,损害公司作为法人的独立性。[2]

其二,财务会计报告范围应如何界定,是否包括原始会计资料?运用文义解释的方法,完全可以得出否定的结论。按照《公司法》第175条规定,财务会计报告包括以下财务会计报表及附属明细表:资产负债表、损益表、财务状况变动表、财务状况说明书和利润分配表。按照《会计法》的规定,财务会计报告由会计报表、会计报表附注和财务情况说明书组成。[3]而且,该法明确表明会计凭证、会计帐簿、财务会计报告是不同的概念。这从会计工作的流程中可以比较清楚地看出其间的差别:会计凭证包括原始凭证和记帐凭证,公司有法定应当办理会计手续、进行会计核算的经济业务事项,必须填制或取得原始凭证并及时送交会计机构。会计机构和人员根据经过审核的原始凭证及有关资料编制记帐凭证。根据经过审核的会计凭证依法进行会计帐簿登记。会计帐簿包括总帐、名细帐、日记帐和其他辅助性帐簿。财务会计报告是根据经过审核的会计帐簿记录和有关资料编制的。[4]根据上述立法规定,显然,原始会计资料不属于财务会计报告范畴。

综上,本案原告要求查阅的大堤会计公司1999年财务帐目、收费发票存根和业务报告登记簿等属于会计凭证和会计帐簿,不属于财务会计报告范畴。故被告及其代理人坚持狭义说,认为原告无权查阅公司所有帐目,能获得我国现行立法支持。

(二)如何保护伤残的权利:一种变通的方法

坚持上述文义解释的路径,导出狭义说观点,一个我们无法回避的问题是:如果财务会计报告本身造假,即便保护股东查阅该报告的知情权,又有何实际意义?其所获得的只是一种伤残的权利!这或许是一审法院采纳广义说的主要原因。[5]正如判词所言明的那样:“仅凭股东会会议记录和公司财务会计报告这些表面资料无法真正使股东的利益得以保障,且李某已了解到大堤会计公司存在有利润做到下年度、虚提费用等情况;其要求进一步了解公司具体财务情况应当准许。”[6]尽管该判词可能支持了实质正义,但却难以免却违法司法之嫌。难怪,被告在上诉过程中,会得以有力回击。

我认为,问题的关键不在于原告的权利是否需要保护,而在于如何去保护?法院是否有权超越立法的明确限制去追求法官认识到的正义?答案是否定的。法治国家的原则是“有法必守”。正义有着一张“普洛透斯似的脸”,每个人(包括法官)都有其眼中的正义,如果允许正义在公然逾越法律的前提下得以实现,或许我们宁愿不要这种个别的正义。因为,我们不清楚时下中国法官的道德、良心能否支撑起这种崇高的正义?由此,如何在一般制度的恒守和个别正义的追求之间进行平衡就成为一项司法的艺术。任何目的良好、迫不得已的扩充立法的解释,都应当在用尽现行规则的前提下进行。

就本案而言,原告、法官完全可以转换一下思考的方法,使伤残的权利不再受伤,使刚性的制度依然永存。据笔者了解,原告提起知情权诉讼的目的在于追讨被隐瞒的利润。从诉讼技巧而言,似无必要采纳知情权诉讼前置的方法。原告完全可以凭借其所获取的表面证据提起利润分配请求权之诉,同时鉴于证据可能灭失或获取上的难度,请求法院进行证据保全[7]或收集证据[8]。《公司法》第32条对知情权边界的限制只有约束公司和股东此类私法当事人的效力,并无约束法院司法行为的效力。因此,法院进行证据保全或调取证据的范围无需受该条限制,完全可以突破所谓“财务会计报告”范畴,包括公司所有帐目,甚至包括1999年以后的帐目。[9]可见,法院在民事诉讼法(证据规则)的框架下,完全可以妥善地解决《公司法》无法实现的正义,同时又不会损害《公司法》的安定性,这是一种更高的司法境界,也是一种更值得推崇的诉讼技巧。[10]

四、结论

行文至此,有必要对前文冗长的讨论做三点总结:其一,股东知情权可以分解为层级递进的结构,既包括私法层面知情权的行使,也包括公法层面知情权的救济(变态行使)。股权转让并不当然消灭知情权的救济———第三层次的知情权。该种权利是一种受公法保护的诉权,是直接针对国家司法机关的请求权,与股东资格并无必然的逻辑联系。“特殊法律关系的后续效应”理论,也为这一主张奠定了基础。因此,本案原告在转让股权后仍然拥有诉权层面的知情权。我国理论界和实务界往往习惯于坚持狭隘的框定思维,局限于从私法层面理解知情权的内涵,忽略诉权层面的知情权,这种观念不利于实现正义,有待扶正。

其二,股东知情权受损的诉讼时效起算日,应区分不同侵权行为进行类型化。以此衡量,本案原告的诉讼请求并未超过诉讼时效。知情权诉讼一般为程序意义上的诉讼,只要原告能提供合理怀疑,或者说有表明证据证明其知情权可能受损,即足以提起该类诉讼。法院在诉讼过程中,既无必要也无可能直接查明财务会计的真实情况。

其三,我国《公司法》区分不同的公司类型,分别界定股东知情权的边界。其中,既有明示的边界,又有隐示(推定)的边界,但对所谓隐示边界的范围,仍有不同理解,有待立法完善。现行立法有关股东的财务知情权,不应包括原始的会计资料。本案原告的主张和一审法院的裁判坚持广义说的观点,有违法司法之嫌。《公司法》有关股东知情权边界的限制,并无约束司法行为的效力。因此,法院可以借助证据保全制度和主动调取证据的权利,拓展知情权的边界,实现《公司法》无法实现的正义。

(作者单位:南京大学法学院)

文章出处:法学2005年第2期